7月9日,仓储机器人龙头极智嘉(在港交所挂牌上市,募资总额超27亿港元,创下机器人企业港股IPO募资规模的新纪录。

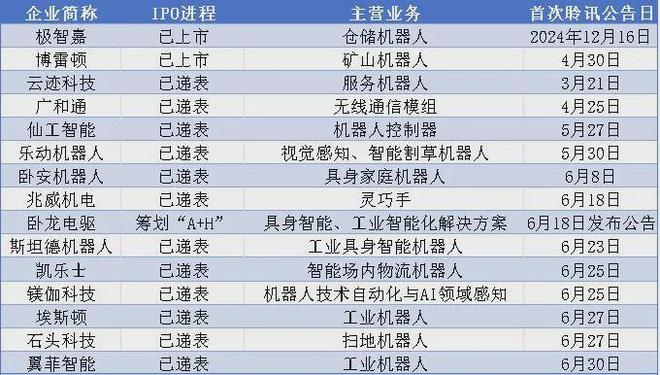

这只是机器人企业加速“跑”进资本市场的一个缩影。据不完全统计,今年上半年,已有13家机器人产业链企业向港交所递表,其中8家集中于今年6月递交上市申请。

上市潮背后,机器人作为“制造业皇冠顶端的明珠”,近年来正以前所未有的速度突破技术藩篱,成为科技竞争的新高地。当下,港交所持续放宽特专科技公司上市门槛,也吸引更多公司主动赴港。但同时,机器人企业在研发、市场推广等方面仍需较大的资金投入,其盈利问题、商业模式仍受关注。

今年以来,国产机器人赛道持续迸发活力,上市热潮不断升温,港股成为主流选择。

从主营业务看,上述13家已递表的机器人企业的主营产品包括割草机器人、扫地机器人、工业机器人、AI具身家庭机器人等,覆盖家庭商业、仓储物流等细分场景。

在面向工业场景的移动机器人领域,全球最大的机器人控制器厂商仙工智能、小米参投的斯坦德机器人,以及综合智能场内物流机器人公司凯乐士科技已相继递表。

其中,仙工智能主要基于自主研发的控制器(SRC系列)及软件系统(M4、Meta系列),为客户提供机器人开发、获得、使用的一站式解决方案。根据灼识咨询,公司在2023-2024连续两年的全球机器人控制器销量排名第一。

斯坦德为全球多个高科技领域最大工业智能移动机器人解决方案提供商之一,按2024年出货量计,其在计算机、通讯及消费性电子(3C)行业位居第二、汽车行业位居第二;凯乐士科技是综合智能场内物流机器人专家,按2024年的收入计,凯乐士科技已成为中国前五大综合智能场内物流机器人公司之一。

在服务机器人赛道,包括全球酒店场景服务机器人龙头云迹科技、割草机厂商乐动机器人、具身家庭机器人厂商卧安机器人等公司正筹划港股上市。

三家公司也均为细分领域的佼佼者。招股书显示,云迹科技是一家机器人服务智能体企业,截至2024年底服务超过3万家酒店和100家医院。乐动机器人是一家以视觉感知技术为核心的机器人公司,其产品包括视觉感知产品和割草机器人。卧安机器人则拟冲刺“具身家庭机器人第一股”,主要售卖AI具身家庭机器人系统产品,包括门锁机器人、窗帘机器人、手指机器人、感知与决策系统等。

除上述公司,兆威机电、广和通、石头科技、埃斯顿等A股公司也宣布赴港上市。其中,兆威机电于2024年11月推出了自研的灵巧手产品,切入了具身机器人赛道;广和通已推出了割草机器人和具身智能解决方案;石头科技聚焦扫地机器人市场;埃斯顿的主营业务为自动化核心部件及运动控制系统、工业机器人及智能制造系统。

此外,人形机器人领域的两家明星公司智元机器人和宇树科技,也因传出即将IPO的消息而引发外界关注。

今年5月,智元机器人曾发布“证券事务主管”的岗位招聘信息,职位描述涉及“协助推进IPO时间表及执行方案”等。随后,公司相关负责人回应称该岗位为“储备岗位”。

7月8日,科创板上市公司上纬新材披露,智元机器人有限公司及其一致行动人将通过协议转让及部分要约收购的方式,合计取得公司不低于63.62%的股份,交易总额约21亿元人民币。

这一动作被外界解读为“智元机器人曲线登陆A股”,对此,智元机器人方面予以明确否认。公司相关人士表示:“非借壳上市,只是收购了一家上市公司。”

机器人企业扎堆上市的背后,是产业的蓬勃发展。从“具身智能”“智能机器人”首次被写入《政府工作报告》,到备受瞩目的全球首场人形机器人半程马拉松在北京亦庄开跑,今年以来,机器人频繁曝光在公众视野,并在物流仓储、服务业等多个领域大显身手。

国家统计局公布的数据显示,2025年1-5月,中国工业机器人产量同比增长32%,达到28.72万台;服务机器人产量为530.59万台,同比增长14%。

在技术创新与政策支持的推动下,国产机器人也在加速“出海”。7月14日,海关总署副署长王令浚在中国国新办发布会上表示,去年我国工业机器人出口市场份额跃居全球第二,今年上半年出口增长61.5%。机器人应用多样化,如烹调、清洁等智能化设备为全球消费者带来便利。

伴随着人形机器人技术的不断突破,其在产业应用方面的前景也被广泛看好,为机器人产业打开成长空间。中航证券在研报中指出,人形机器人产业趋势明确,到2030年全球人形机器人累计需求有望达到约200万台,对应市场空间约5700亿元。高盛预测,到2035年,人形机器人市场规模有望达到1540亿美元。

一方面,机器人市场需求潜力大、赛道持续火热,企业亟待拓宽融资渠道,加码研发与产业化;另一方面,港交所相关上市制度对特专科技公司上市标准的适度放宽,也为机器人领域的企业提供了有利的上市条件。

2023年3月,港交所推出的特专科技公司上市新规(18C章),允许未盈利企业上市。今年5月6日,香港证监会与港交所正式推出“科企专线”,进一步便利特专科技公司及生物科技公司申请上市,并允许这些公司可以选择以保密形式提交上市申请。

在今年上半年递表的机器人企业中,仙工智能、云迹科技、斯坦德机器人、翼菲智能均以18C章向港交所递交招股书。

与此同时,港股IPO市场正迎来显著复苏,吸引包括机器人产业链公司在内的科技公司奔赴港股。根据安永发布的2025年上半年《中国内地和香港IPO市场》报告,香港市场上半年预计约40家公司首发上市,筹资额约1087亿港元,IPO数量和筹资额分别同比上涨33%和711%。

尽管行业前景广阔,但从财务状况来看,多数企业仍面临着不小的挑战。上述13家已递表的机器人企业中,广和通、兆威机电、石头科技在2024年实现盈利,分别实现净利润约6.68亿元、2.25亿元、19.77亿元。其余多家企业则处于亏损状态。

从亏损原因来看,部分企业因前期在技术研发、市场拓展等方面投入巨大,尚未形成稳定的盈利模式;有的则是受市场竞争加剧等因素影响,导致成本上升、利润空间被压缩。

以埃斯顿为例,其在2024年约亏损8.1亿元,这是其A股上市10年来的首次巨亏。公司解释称,收入实现不及预期、毛利率下滑、费用增加、计提商誉减值和资产减值、非经营性损益减少等多重因素共同导致了亏损。

同样亏损严重的还有极智嘉、镁伽科技,2024年净利润分别亏损8.32亿元、7.79亿元。

对此,极智嘉方面表示,其历史亏损净额和波动主要受市场竞争激烈且发展迅速的市场中,将业务扩张和创新放在首位的战略所推动。

报告期内,极智嘉在销售与营销方面的投入持续高企。财务数据显示,2022-2024年,极智嘉研发支出分别为4.37亿元、3.80亿元、2.82亿元,研发费用率分别为30.1%、17.7%和11.7%;其销售及营销开支分别为4.56亿元、5.09亿元、4.46亿元,销售费用率分别为31.4%、23.8%、18.5%。

镁伽科技的亏损情况同样与高额研发支出有关。2022-2024年,公司研发成本分别为3.40亿元、3.08亿元和3.94亿元,分别占同年公司营收的74.8%、46.4%和42.4%。此外,云迹科技、斯坦德机器人、凯乐士2024年的净利润亏损也超过1亿元。

除了亏损难题待解,部分机器人企业也面临着一定的资金压力。例如,截至2024年末,仙工智能的资产负债率从2023年的61.66%攀升至71.5%;报告期内,公司经营现金流净额分别为-4999.1万元、1031.6万元和-2496.2万元。

从募资规划来看,多数机器人企业谋求上市,意在提升研发能力、商业化能力以及补充营运资金。

比如,云迹科技此次IPO募资将用于研发升级、全球市场拓展及供应链优化;镁伽科技的募资用途拟用于技术及产品研发,扩大产能,扩张销售网络,战略合作及投资,营运资金及其他一般公司用途等;斯坦德机器人计划募资用于研发、销售及服务网络扩展及品牌宣传、开发生产能力及新生产线等。