万亿级中国休闲零食市场赛道,依然硝烟弥漫。根据头部零食企业发布2024年财报,业绩数据折射出行业剧烈竞争的信号。量贩渠道异军突起,价格战重塑利润格局,供应链能力成为底牌。这背后是中国零食行业在消费迭代与渠道革命双重冲击下的深刻变局。

三只松鼠在2024年上演了一场“逆风翻盘”,重回百亿阵营。凭借“高端性价比”战略,三只松鼠2024年营收突破106亿元,同比增长49.3%,净利润4.08亿元,增幅超85%。其秘密在于“降本+渠道改革”——砍掉冗余SKU、聚焦爆款单品,同时向供应链开放平台转型,为量贩门店供货占比达12%。目前,三只松鼠门店总数突破2000家,主品牌贡献超90%营收,小鹿蓝蓝子品牌实现单点盈利,成为婴童零食品类黑马。

盐津铺子则是“重资产突围”。在行业利润普遍缩水之际,盐津铺子2024年营收53亿元,净利润6.4亿元,同比增幅均超25%,ROE高达40.86%,堪称“利润之王”。其底气来自全产业链布局——自建魔芋基地、掌控生产环节,成本可控下实现“降价不损利”。2024年盐津铺子蛋类零食营收5.79亿元,同比增长81.87%,其中鹌鹑蛋零食营收近5.8亿元,2022-2024年实现超12倍增长,成功切入山姆等高势能渠道,并出口至日美等国,验证了垂直整合模式的竞争力。

良品铺子则选择“以退为进”,面对行业价格内卷,良品铺子选择“降价不降质”,2024年营收71.6亿元,虽同比下降11%,但亏损收窄至4610万元。其核心策略是“健康化+下沉”,全年升级500余款健康零食,团购业务收入增长18.66%,并加速渗透东北、华北等新兴市场。良品铺子正通过“收缩战线、强化刚需”稳住基本盘。

而顶着“零食第一股”的来伊份却出现业绩下滑。根据来伊份发布的2024年年度报告显示,来伊份2024年全年营收为33.70亿元,同比下降15.25%,归母净利润为-7526万元,较上年同期由盈转亏。

根据我们观察,头部企业的分化本质是战略定力与执行效率的比拼。三只松鼠的渠道重构、盐津铺子的品类创新,代表了行业突围的两种典型路径。而整体市场环境在消费分级与成本压力下,单一依赖传统渠道或缺乏爆品支撑的商业模式正面临严峻挑战。

相比传统零食赛道,量贩零食双雄鸣鸣很忙与万辰集团在2024年“狂飙突进”。

最近“鸣鸣很忙”提交了港交所上市申请。招股书显示,鸣鸣很忙2024年门店零售额(GMV)达555亿元,全年交易单数超过16亿。截至2024年底,鸣鸣很忙共有14394家门店,覆盖全国28个省份和所有县级城市,其中约58%位于县城与乡镇,深入渗透下沉市场。

从鸣鸣很忙招股书来看,鸣鸣很忙平均价格比线下超市渠道的同类产品便宜约25%。在品类方面,截至2024年年底,鸣鸣很忙在库SKU(最小存货单位)共3380个,每家门店保持最少1800个SKU,是同等规模商超中休闲食品饮料产品平均SKU数量的2倍。

根据弗若斯特沙利文报告,按2024年GMV计,鸣鸣很忙是中国最大的休闲食品饮料连锁零售商,并位列中国第四大食品饮料连锁零售。

另一厢,万辰集团以量贩零食业务2024年营收暴涨247.86%至323亿元,净利润同比扭亏为盈的亮眼成绩,成为行业最大黑马。其中,量贩零食业务的营收贡献超98%,达到317.90亿元,同比增长262.94%。截至目前万辰集团旗下好想来门店数突破1.2万,其中八成以上都集中在近三年开出。

从市场规模看,零食量贩行业预计将在2027年达到约1400亿元规模。到2025年,国内量贩零食门店将达到4.5万家,比三年前增加了近3倍。

根据《2023中国零食量贩行业蓝皮书》显示,2017年至2022年是零食量贩模式弯道超车阶段,期间以114.6%的复合增长率迅速发展。2022年至2027年,零食量贩模式有望继续保持高速增长,预计将以27.3%的复合增长率持续占据市场份额。

在我们看来,量贩零食店高性价比加上多sku,足够吸引消费者。而在市场扩张上,加盟模式相对门槛不高,使得个体投资者加盟小店的意愿会更强。这也是鸣鸣很忙们能快速破万店的重要因素。

而传统零食品牌也在主动拥抱量贩零食店。三只松鼠创始人章燎原曾表示,零食量贩模式并非靠硬折扣和低价崛起,低价只是表象,关键是靠零食品类的分化。对于店内的产品,潜在吸引点或许并不仅仅是价格,而是足够丰富的品牌,以及足够丰富的SKU。

三只松鼠也通过收购爱零食、爱折扣等量贩品牌,正式加入赛道,并喊出“三分天下”的战略目标。章燎原在2024年11月的品销大会上就直言,2025年应该是从量贩零食到“量贩零食+”以及全品类折扣超市真正的元年。三只松鼠未来所有的商品,都是硬折扣化。

再比如良品铺子投资参股量贩零食品牌“零食顽家”,以多品类覆盖和高效供应链提供高性价比产品,量贩渠道的布局被视为长期增长点。盐津铺子在量贩渠道的SKU数量从2023年的10余个增至2024年的30余个,其电商

「零售商业评论」认为,量贩模式的核心竞争力在于供应链效率与规模效应。“万店之战”不仅重塑了渠道格局,更倒逼传统品牌加速全渠道融合。然而,随着门店密度逼近饱和,如何避免价格战、提升单店盈利,将成为下一阶段的关键赛点。

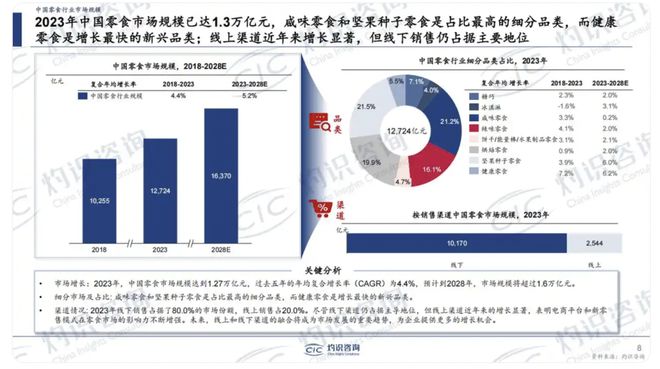

从市场增长趋势来看,休闲食品行业规模呈现出长期稳定增长的态势。灼识咨询的机构发布的报告显示,到2024年,中国的零食市场规模会达到1万3440亿元。根据CIC灼识咨询《2024年中国零食行业蓝皮书》显示,2023年中国零食市场规模已达1.3万亿元,

行业面临的核心问题集中在同质化竞争与利润挤压。超过12万家零食企业争夺有限市场,据公开数据,CR5(前五大品牌集中度)仅为15.8%。价格战导致头部企业毛利率普遍下滑。此外,长尾品类库存管理难题突出,需求离散度高,传统安全库存模型失效,企业被迫通过降价加速周转,进一步压缩利润空间。

一是,全渠道融合与场景创新。在渠道碎片化的背景下,头部企业纷纷打破传统模式,构建全场景消费生态。

布局全渠道至关重要。一方面,线下市场仍是重点,需要作为稳量继续巩固。另一方面,品牌需要把握新渠道趋势,增加O2O、抖音直播电商、拼购、团购等布局。

以三只松鼠为例,三只松鼠将“抖+N”(短视频+全渠道)作为新引擎,抖音已经成为三只松鼠的第二增长曲线年,其抖音渠道收入同比暴涨180%,贾乃亮单场直播破亿。除了打造“19.9元10包夏威夷果”等现象级爆品,三只松鼠真正的杀手锏藏在细节里,20个自播账号组成的“直播矩阵”,6000名中腰部达人的“星火计划”,将流量命脉紧紧握在自己手中。

在线亿收购爱零食、爱折扣两大渠道商,1800家门店如同楔子打入下沉市场腹地。这种“线上爆款引流+线下硬折扣收割”的组合拳,让线下营收占比三年翻倍。线上线下融合的“网状渠道”,让三只松鼠在商超、便利店、量贩店、社区店等多场景实现渗透率突破35%,快速卡位下沉市场,形成“量贩连锁+社区折扣”的双轨渗透。

头部玩家们也在拓展更多的新渠道。比如鸣鸣很忙集团,2024年推出仓储式会员店“赵一鸣省钱超市”,将SKU从零食拓展至日化、鲜食与冻品,并通过“前店后仓”设计有效提升坪效,是传统超市的2.7倍。而良品铺子在降价策略导致净利润下滑后,加速布局即时零售,通过“门店+小程序+App”模式实现30分钟送达,外卖业务带动关联销售增长。

二是,细分化与健康化的产品创新。随着Z世代健康意识觉醒,健康和低卡路里的零食逐渐成为市场主流。据中研普华数据显示,2024年中国休闲食品市场中,“功能型零食”(含健康零食)与“情绪价值食品”这两大新品类,成为了市场的增长引擎,贡献了62%的增量市场,这一比例远超行业平均的23%。

健康化与功能化成为产品创新的核心方向,0糖/0添加产品在饮料赛道渗透率提升。如盐津铺子零添加产品线营收占比增加,三只松鼠孵化健康轻食的新品牌。

从成分优化转向场景绑定也成为趋势。比如洽洽食品推出“早餐坚果”系列,将消费场景从休闲延伸至代餐。劲仔食品聚焦“十亿级单品”鹌鹑蛋,打造办公室零食IP。三只松鼠开发高蛋白坚果棒,瞄准健身场景。功能性零食亦快速渗透,如添加益生菌的消化饼干、助眠褪黑素软糖,满足消费者对“零食即补剂”的需求。

三是,供应链的深度整合与数字化转型。比如零食很忙的核心策略在于薄利多销,依托鸣鸣很忙集团全国36个供应链中心实施的总仓直采模式,零食很忙成功将零食饮料的流通环节压缩至3级以内,大幅降低了流通成本。

再比如三只松鼠进一步提高产品的性价比和供应效率,三只松鼠打造了“一品一链”供应链管理模式,即每一个品类构建一个全链条的新供给体系。

还有数字化转型。洽洽食品渠道数字化平台服务终端网点数量超49万家。而良品铺子近年持续赋能供应链提质增效,加码数字化运营,建立智慧物流仓,构建“人-机-物”在线化、数字化、智能化的仓储物流管理平台,有效提升仓库利用率及作业效率。

综合来看,零食市场竞争进入比拼“硬实力”的新阶段。「零售商业评论」认为,中国零食行业正在从“规模扩张”迈向“价值深耕”。随着行业加速分化,在这场万亿市场的竞逐中,唯有将产品创新、供应链韧性、渠道渗透力深度融合的企业,方能穿越周期,赢得新一轮增长红利。